概率实验室提供了一种在无需使用复杂数学模型的情况下切实可行地理解期权的方法。

本页将介绍下列内容:

首先需要了解的概念是概率分布(PD),其实这一词语只是一个修饰有关所有将来可能产生的结果其最终实现的机会、可能性或概率的华丽辞藻。PD确切地告诉我们某些结果可能发生的机会。例如:

明年11月22日香港的日最高温度在摄氏21.00和22.00之间的概率是多少?

我们可以收集过去100年来11月22日的温度记录。绘制水平横轴并标识出16度至30度,数一数读数落在每两度之间的次数。相邻两个度数之间的百分比数值代表11月22日的温度恰好在此区间的概率百分比(假设未来的温度数据与过去一致)。不难看出,我们采用的是百分比数。如不这样,您必须乘以100并除以数据点次数才能得到百分比数。使用更多的数据才能获取更高的精确度,因此我们可以使用11月20至24日的数据。

我们可以绘制一个横轴,刻度间隔为1度,每度之间的竖轴高度等于数据点次数。如果使用11月20日至24日的数据,我们会更到更多的数据以及更高的精确度,但需要乘以100并除以500。

横轴线组成了我们的概率图。它们表示温度恰好在任何一个区间的可能性。如果想得知温度低于某个水平的概率,我们必须将所有低于这个水平的概率相加。同样地,如果我们希望知道高于这个温度的概率,我们要将所有高于这个水平的概率相加。

因此,曲线图表示温度在21和22摄氏之间的概率为15%,任何低于22度的概率是2+5+6+15=28%,高于22度的概率是100-28=72%。

请注意,所有刻度的概率总和必需为1.00,也就是说,这一天香港肯定会有某个温度。

如果有更多的数据,我们可以让刻度更小从而使概率值更精确,当细化间隔时,水平线将通过更多的点形成一个平滑的钟形曲线。

就像可对未来的温度范围给出概率一样,未来股票、大宗商品或货币的价格范围也可使用概率。然而,虽然温度似乎年复一年地遵循相同的模式,但股票价格却并非如此,而是更多的受基本面因素和人为判断的影响。

所以对“11月22日ABC股票价格在21.00和22.00之间的概率是多少?”这个问题的回答只不过是比回答香港未来温度更有根据的一种猜测。

我们可以使用的信息是当前的股票价格、股票过去的表现的和该公司前景的基本面数据、行业、经济、货币、国际贸易和政治考虑等因素,所有这些都可能会影响到人们对这个股票价格的判断。

对未来股票价格的预测是一种不精确的过程。但预测未来股价的概率似乎有更多灵活性,或至少让我们意识到该过程的概率性本质。我们拥有的信息和洞察越多,就越有可能作出正确的判断。

股票看跌期权和看涨期权的价格由PD决定,但有趣的是我们可以逆向处理这个过程。我们可根据期权的价格轻松导出这些价格的隐含概率。如您对如何根据期权价格计算隐含的概率分布感兴趣,可参考以下方法。

假设股票XYZ是在每股$500左右交易。一个月后期权到期时价格将在510和515之间的百分比概率是多少?假设510看涨期权的交易价为$6.45,515看涨期权的交易价是$4.40。您可以支付$2.05买进510看涨期权和卖出515看涨期权。

进一步假设我们之前计算的股票低于510的概率是56%或0.56。*

因为期权是“公平”定价的,也就是说,如果市场的PD是正确的,就不会有收益或损失,即0.56*-2.05+X*0.45+Y*2.95=0,这里X=股票价格将在510和515之间的概率,Y=股票价格高于515的概率。

因为所有的可能价格发生的概率是100%,则0.56+X+Y=1.00得出的X是0.06和Y是0.38。

*计算全部PD,您需要从最低的执行价开始,需要猜测低于这个价格的概率。这个数值很小,所以您不会出太大的错误。

如果您已经阅读到此,那您也许会有兴趣想知道如何从PD导出任何看涨期权或看跌期权的价格。

对于看涨期权,您可以用每个高于执行价的股票价格,减去执行价并乘以该部分最终价格概率。对曲线图尾部,您需要猜测小的概率并使用比高执行价大约高20%的价格。加总所有结果得出您的看涨期权价格。

对于看跌期权,您可以用每个低于执行价的股票价格,从执行价中减去该价格并乘以概率。对最后部分,在零和最低执行价之间,使用最低执行价的2/3并猜测概率。同样,将所有的结果加总得出看跌期权价格。

有些人可能会说这些都是非常粗略的结论。应该说这就是预测价格的实质;无需假装说它不是。每个人都在猜测。没人知道最终的结果。计算机精英使用复杂的模型可让外行人感觉他们在做出非常精确的计算,但事实上并没有人知道概率是多少,建立在对基本情况有所了解基础上的猜测可能比他们基于历史统计结果的猜测更好。

注意,我们在讨论中忽略了利率的影响。我们还调整了期权可能会被提前行使的事实,这将使其更有价值。当计算整个PD时,需要考虑这个额外的值,但这仅对深度价内期权有显著的影响。使用看涨期权来计算高价的PD和使用看跌期权来计算低价的PD,您可以避免这个问题。

考虑到大部分股票的看跌期权和看涨期权是在期权市场上交易的,我们可以通过现行的期权价格计算这些股票的PD。我称之为“市场的PD”,尽管很多人可能没有意识到他们的参与,但实际上期权价格是在期权买方和卖方共识基础上得出的。

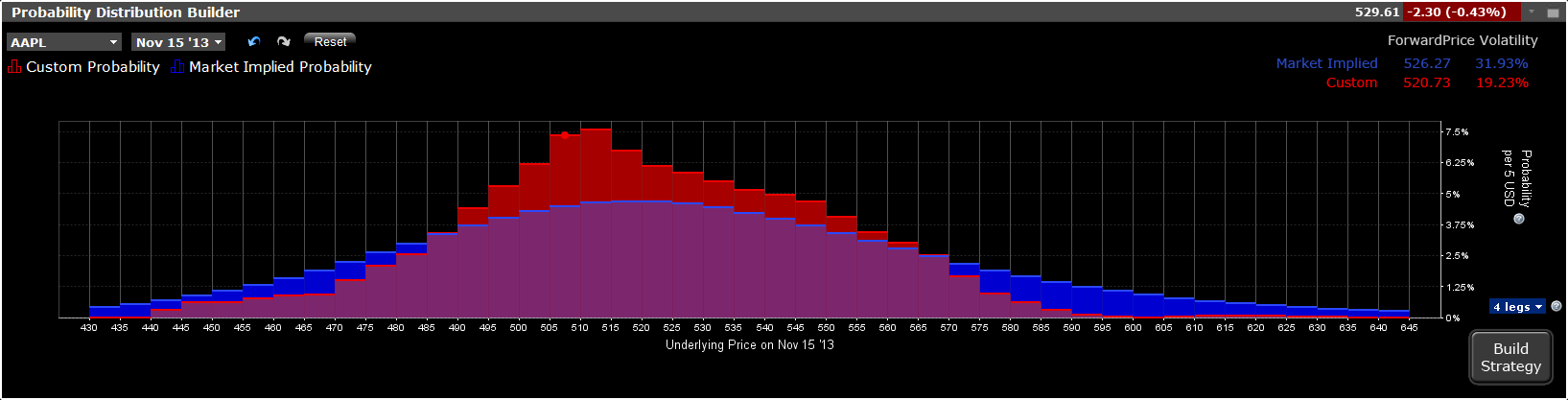

市场隐含PD曲线图形的最高点往往趋向于接近当前的股票价格加上利息减去股息,从这里向任何两侧移动,概率均将降低,先是缓慢的,然后快速再进入缓慢,接近但从来不会完全达到零。远期价格是根据概率分布推导出的到期时期望价格。

点击上图查看放大的图像

曲线几乎是对称的,除了略高价格比略低的价格具有较高的概率和非常高的价格比近于零的价格具有较低的概率以外。这是因为价格的下跌趋向于比上涨走的更快并且所有的机构都有可能发生一些灾难性的事件。

通过概率实验室℠,您可以查看我们使用当前市场上现行的基于任何股票或商品期权价格计算的PD。您所需要做的仅是输入代码。

PD图形会随交易所期权的买卖价改变而改变。如果认为某个间隔的最终价格比市场显示的共识猜测的概率更高或更低,您可以在图形中抓住任何间隔的水平柱并将其上下移动。您将注意到当移动任何竖柱时,所有其它的竖柱也将同时移动,远端的竖柱向相反的方向移动,因为所有的概率必须相加为1.00。您还会注意到市场PD保持显示蓝色,而您的改变是红色的,重置按钮将删除您的所有改动。

市场趋向于假设所有的PD是接近于过去结果的统计平均,除非正在发生合并或收购等确定的公司行动。如果您跟踪市场或特定的股票、行业或商品,您可能会有不同的结论。有时您可能会对某些事件的可能性以及价格走势有不同的看法。这个工具给您提供了用图形表示和说明看法的手段,使您得以基于该看法交易。如果您没有和市场有不同看法的PD,您就不应该进行一个交易,因为基于市场PD情况下您进行的任何交易具有零期望利润(扣除交易成本)。每个可能结果的总和(图形中每个间隔的收益或损失)乘以其相应的概率是统计上期望的收益;在市场PD条件下,任何交易的期望收益都等于零。您可以用任何真实的交易和计算期望的利润来证明您自己。因此,任何时候进行一个期望有利润的交易,您是在赌注市场PD是错误的而您是正确的。这一点无论您是否意识到都是事实,所以您最好得知道您在进行什么样的操作,并且使用这个工具会让您技高一筹。

请通过移动下图中的分布竖柱来尝试这个PD工具。我们显示在您的PD下可能会有满意结果的组合交易。您可以指定是否希望看到一个具有两个、三个或最多四个期权边组合的“最佳交易”。我们将显示给您三个最佳的组合交易和其期望的利润、夏普比率、净借贷或信用、利润的可能百分比、最大利润、最大损失和相应的概率,以及基于您PD的每个组合交易的保证金要求。

最佳交易是那些具有最高的夏普比率,或各种可能结果的最高的期望利润比率的交易。请记住,当乘以由您定义的所有价格的相关概率时,期望利润的定义是利润或损失的总和。您将在最下面的图中看到每个价位上您所预测的的交易利润或损失及其相应概率。

下面的互动图像是我们向客户提供的实时概率实验室应用的粗略模拟。同样地,显示的“最佳交易”也仅为演示目的。与实际应用不同,它们没有针对您的概率分布进行优化。

当您满意交易程序中的某个交易时,您可以增加交易数量并提交委托单。

在此工具接下来的发布中,我们将围绕“买股票卖期权(buy writes)”、delta再平衡、多到期日的组合交易、展期即将到期的持仓等开发新功能并进一步优化概率实验室。

欢迎试用该互动式工具。随着您不断使用该工具,您对期权价格的理解和对所谓的“期权市场的感受”都会更加深入。

概率实验室工具生成的关于各种投资结果可能性的预测或其它信息本质上是假设的,不反应实际投资结果,也不保证未来的结果。请注意,在不同时间使用该工具得到的结果可能不同。