税务信息和报告

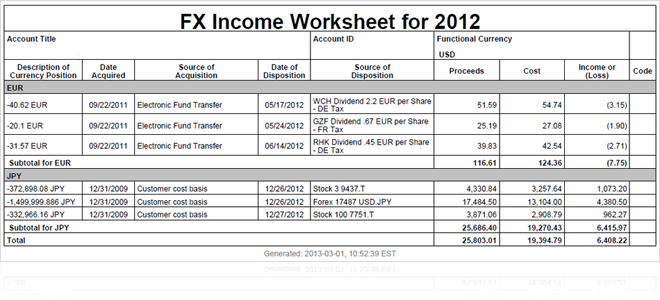

外汇收入工作表属于年度表格,提供您当年完成的外汇交易的收入和损失信息。工作表列有非功能性货币交易(包括外汇交易,以非功能性货币计价的证券交易、借贷利息和其它非功能性货币交易)的收入和亏损。

美国国税局(IRS)要求按照先进先出(FIFP)的匹配方式计算外汇收入和亏损。外汇收入工作表包含以非功能性货币计价的已平仓外汇现货交易和已平仓证券交易的收入和亏损。

外汇收入工作表内的外汇收入与亏损信息基于以下规则:

美国国税局按照结算日期计算外汇收入和亏损,而盈透根据交易日期计算外汇收入和亏损。故此,我们需对外汇收入工作表进行调整。

工作表包括在刚刚结束的一年中平仓的非功能货币交易的获取和处置的详细信息。每项获取可以是外汇现货交易或以非功能货币计价的证券交易,股息或利息支付,又或是其它非功能货币交易。

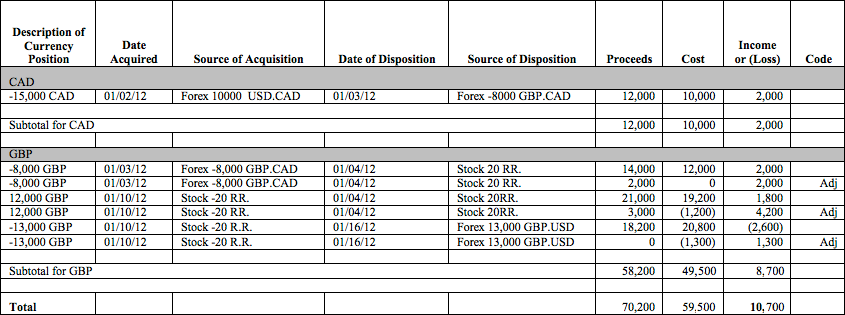

例如,一个完整的外汇交易是这样的:购买100加元,次日,购买100加元的加拿大股票。第一笔交易,即购买加元可视为收购100加元。第二笔交易,即购买加拿大股票可被视为对100加元的处置。

下方举例显示典型的外汇交易以及以非功能性货币计价的证券交易的顺序,会显示如何计算这些交易的收入与亏损并显示如何在外汇收入工作表内记录这些交易。

在此例中,我们首先进行加元的外汇现货交易,然后以英镑买入加元,我们以英镑买入20股劳斯莱斯股票,由于汇率发生变化,需进行调整。随后我们卖出股票,平仓英镑持仓,然后再进行调整。

| 活动日期 | 活动 | 汇率 | 以美元计价的成本或收益 |

|---|---|---|---|

| 2012年1月2日 | 买15,000加元。 | USD.CAD = 1.5 | 成本 = 10,000 |

| 概要 | 于2012年1月2日开立15,000加元的仓位 |

此例属于15000加元的外汇现货交易。因为汇率为1美元 = 1.5加元,此次购买成本为10,000美元。此项交易产生15000加元的未平仓持仓,因为未产生以实现的盈收或亏损,因此外汇收入工作表中没有就此交易添加数据项。

| 活动日期 | 活动 | 汇率 | 以美元计价的成本或收益 |

|---|---|---|---|

| 2012年1月3日 | 卖15,000加元,获得8,000英镑 | GBP.CAD = 1.875 | |

| 概要 | 于2012年1月3日平仓15,000加元仓位 | USD.CAD = 1.25 | 收益 = 12,000 |

| 概要 | 于2012年1月3日开立8,000英镑仓位 | GBP.USD = 1.5 | 成本 = 12,000 |

为计算收入与亏损,卖加元买英镑被视为两个独立的交易,两者均以功能性货币美元进行结算。然而外汇收入工作表内,平仓交易在一个单独的数据行内显示。此交易的总结如下:平仓加元仓位,工作表内显示的收入或损失是以功能性货币(美元)计价的平仓仓位的等值金额。

下方为详细信息:

此交易在工作表内的显示情况如下:

| 活动日期 | 活动 | 汇率 | 以美元计价的成本或收益 |

|---|---|---|---|

| 2012年1月4日 | 以20,000英镑买入20股劳斯莱斯股票 | ||

| 概要 | 于2012年1月4日平仓8,000英镑的仓位 | GBP.USD = 1.75 | 收益 = 14,000 |

| 概要 | 开立12,000英镑的空头仓位 | GBP.USD = 1.75 | 成本 = 12,000 收益 = 21,000(还未报告) |

| 概要 | 以35,000美元开立20股劳斯莱斯的仓位 |

在此交易中,需花费20,000英镑买入20股劳斯莱斯股票,我们使用了2012年1月3日买入的8,000英镑,并借了剩余的12,000英镑。为计算收入与损失,我们将20,000英镑换算为35,000美元。出于计算收入或损失的考虑,我们将这一过程视为三个独立的交易,分别是两次外汇交易与一次股票交易,所有交易均以功能性货币美元计价。然而外汇收入工作表内,平仓交易在一个单独的数据行内显示。此交易的总结如下:平仓英镑仓位,工作表内显示的收入或损失是以功能性货币(美元)计价的平仓仓位的等值金额。

下方为详细信息:

此交易在工作表内的显示情况如下:

| 活动日期 | 活动 | 汇率 | 以美元计价的成本或收益 |

|---|---|---|---|

| 1/9/2012 | 调整平仓8,000英镑的收益 | GBP.USD = 2.0 | 对收益的调整 = 2,000 |

| 1/9/2012 | 调整开立 −12,000英镑仓位的收益。 | GBP.USD = 2.0 | 对收益的调整 = 3,000 (交易平仓后的调整) |

在2012年1月9日(8,000英镑平仓交易的结算日)之前,GBP.USD汇率为2.00,因此我们必须调整8,000英镑的平仓收益以及12,000英镑空头仓位的收益。我们对劳斯莱斯股票仓位进行了类似的调整,但此调整在别处申报。

在工作表中,已平仓英镑持仓的调整在数据行中的显示情况如下:

未报告第二次调整。

| 活动日期 | 活动 | 汇率 | 以美元计价的成本或收益 |

|---|---|---|---|

| 1/10/2012 | 卖出20股劳斯莱斯股票获取25,000英镑 | ||

| 概要 | 平仓12,000英镑空头持仓 | GBP.USD = 1.6 | 成本 = 19,200 |

| 概要 | 开立13,000英镑的仓位 | GBP.USD = 1.6 | 成本 = 20,800 |

2012年1月10日,我们卖出20股劳斯莱斯股票获取25,000英镑。为计算收入或损失,我们平掉12,000英镑的空头持仓,花费19,200美元,随后,我们开立了13,000英镑的长仓,花费20,800美元(GBP.USD的汇率为1.6)。

在工作表中,12,000英镑空头仓位平仓在数据行中的显示情况如下:

| 活动日期 | 活动 | 汇率 | 以美元计价的成本或收益 |

|---|---|---|---|

| 1/13/2012 | 调整卖空12,000英镑的平仓成本 | GBP.USD = 1.5 | 成本调整 = −1,200 收益调整 = 3,000 |

| 1/13/2012 | 调整13,000英镑未平仓仓位成本(未报告) | GBP.USD = 1.5 | 成本调整 = −1,300 |

在12,000英镑空头平仓交易结算日期(2012年1月10日)之前,汇率为GBP.USD = 1.50,因此必须调整卖空12,000英镑平仓成本和13,000英镑未平仓持仓成本。

在工作表中,已平仓英镑持仓的调整在数据行中的显示情况如下:

| 活动日期 | 活动 | 汇率 | 以美元计价的成本或收益 |

|---|---|---|---|

| 1/16/2012 | 平仓13,000英镑持仓 | ||

| 概要 | 用13,000英镑换18,200美元。 | GBP.USD = 1.4 | 收益 = 18,200 |

2012年1月16日,我们卖出13,000英镑换得18,200美元。该交易导致2,600美元损失。

在工作表上,平仓13,000英镑持仓显示如下:

| 活动日期 | 活动 | 汇率 | 以美元计价的成本或收益 |

|---|---|---|---|

| 1/16/2012 | 调整13,000英镑未平仓持仓成本 | GBP.USD = 1.5 | 成本调整 = −1,300 |

2012年1月16日,13,000英镑未平仓持仓成本调整被报告。

在工作表上,英镑持仓调整显示如下:

所有英镑平仓交易的收益、成本和收入都合计在底部,并且所有收益、成本以及收入或亏损的总数也在下方进行了呈列。

以下交易同外汇收入工作表上显示的一样。请注意,所有交易都按货币进行了分组与合计。

外汇收入工作表中列出的交易按货币进行分组,每笔平仓交易都单独列为一行。

对于所有1099表格账户,收入与亏损以美元显示;对于所有非1099表格账户则以具体纳税年度其IBKR账户的基础货币显示。

外汇收入工作表包含以下信息:

| 栏目 | 描述 |

|---|---|

| 货币持仓描述 | 在平仓交易中,显示数额和三个字母的货币代码。例如,如果您卖出15,000加元,这一栏将显示为−15,000 CAD,负数。 |

| 获取日期 | 获取货币或持仓的日期。 |

| 获取来源 | 描述交易或获取货币或持仓的原因:

|

| 处置日期 | 兑换货币或卖出持仓的日期。 |

| 处置来源 | 述交易或按与获取来源栏一样的格式描述处置原因。

|

| 收益 | 处置时非功能货币持仓的价值:

|

| 成本 | 获取时非功能货币持仓的价值。 该栏中的数额与收益栏中的数额遵循相同的约定。 |

| 收入或亏损 | 收益–成本 |

| 代码 | 对于调整,该栏显示为Adj。 |